Rynek leków Rx i OTC w 2011 r. - najnowsze opracowanie IMS Health

RYNEK LEKÓW RX I OTC W 2011 ROKU

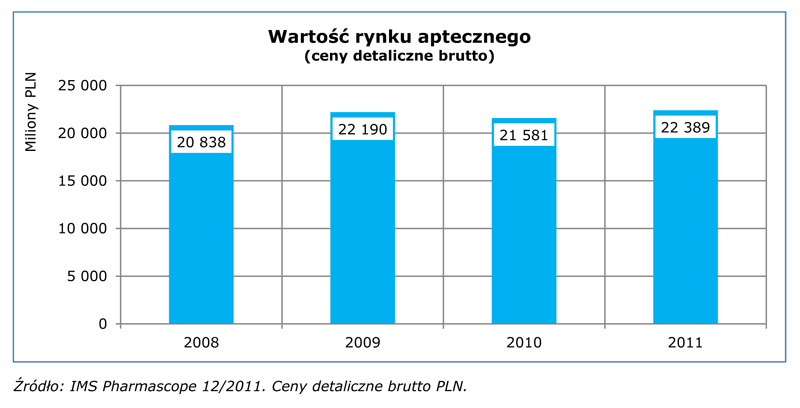

W 2011 roku rynek leków sprzedawanych w aptekach osiągnął wartość 22,3 mld zł, o 3,7% więcej w porównaniu do wartości tego rynku w 2010 roku (wartości w cenach detalicznych brutto). W tym samym okresie wartość rynku szpitalnego w porównaniu do roku ubiegłego wzrosła o 7,0% i osiągnęła poziom 2,97 mld zł (wartości w cenach producenta netto).

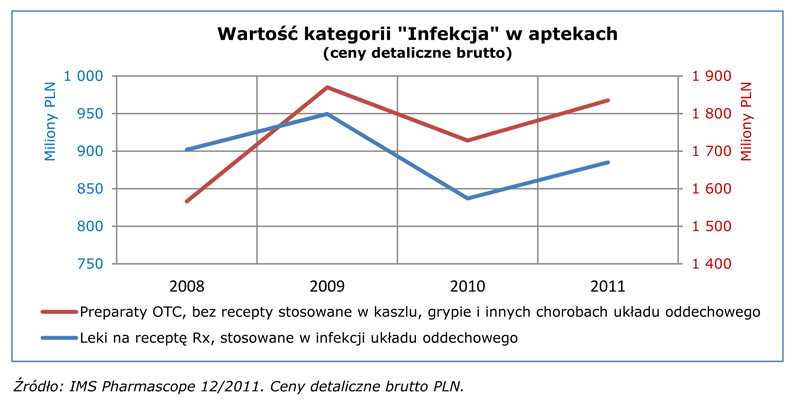

Rok 2011 był drugim z rzędu, gdzie nie wstąpiła znacząca infekcja, czy jak to miało miejsce w 2009 roku pandemia grypy, która stymulowałaby dodatkowo wzrost wartości sprzedanychmedykamentów.

RYNEK LEKÓW NA RECEPTĘ RX (KLASYFIKACJA ATC A-V)

W 2011 roku rynek leków na receptę sprzedawanych w aptekach osiągnął wartość 17,2 mld zł, o 3,5% więcej w porównaniu do wartości tego rynku w 2010 roku (wartości w cenach detalicznych brutto). Niewątpliwie, ogromny wpływ na wartość rynku w 2011 roku miała zapowiedź wprowadzenia w życie ustawy refundacyjnej oraz przewidywane zmiany na liście leków refundowanych. Nowa ustawa wprowadziła między innymi sztywne ceny i marże oraz całkowity zakaz rabatowania leków refundowanych - nie tylko w bezpośredniej odsprzedaży do pacjenta, ale i w całym łańcuchu dystrybucji leków: producent – hurtownia – apteka.

Spowodowało to pod koniec roku niepewność finansową dla podmiotów działających na rynku farmaceutycznym. Obawiano się, iż w przypadku znaczących obniżek cen leków, ustalonych w trakcie negocjacji cenowych, produkt, którego cena dla pacjenta byłaby nie do przyjęcia z powodu dużej dopłaty, w porównaniu na przykład do ich odpowiedników, a dodatkowo hurtownia, czy apteka nie mogłaby zmienić tej ceny, musiałby zostać wliczony w straty i znacząco obniżyłby rentowność przedsiębiorstw. Dlatego poszczególni gracze na rynku bardzo ostrożnie podchodzili - szczególnie w końcówce roku - do obrotu lekami refundowanymi.

W ostatnich trzech miesiącach 2011 roku zauważalne było zjawisko zmniejszania się magazynu aptecznego dla leków na receptę. W październiku 2010 roku średni magazyn w aptece pokrywał popyt na leki Rx na 35 dni, w listopadzie także na 35 dni a w grudniu na 28 dni.

Analogicznie w październiku 2011 roku średni magazyn wystarczył już tylko na 33 dni (2 dni mniej), w listopadzie na 31 dni (4 dni mniej), a w grudniu już tylko na 20 dni (8 dni mniej). Na tak znaczne obniżenie poziomu zapasów w aptekach, obok przytaczanego powyżej zmniejszania średniej wielkości magazynu, duży wpływ miały również wzmożone zakupy pacjentów spowodowane zapowiadanymi zmianami na listach refundacyjnych.

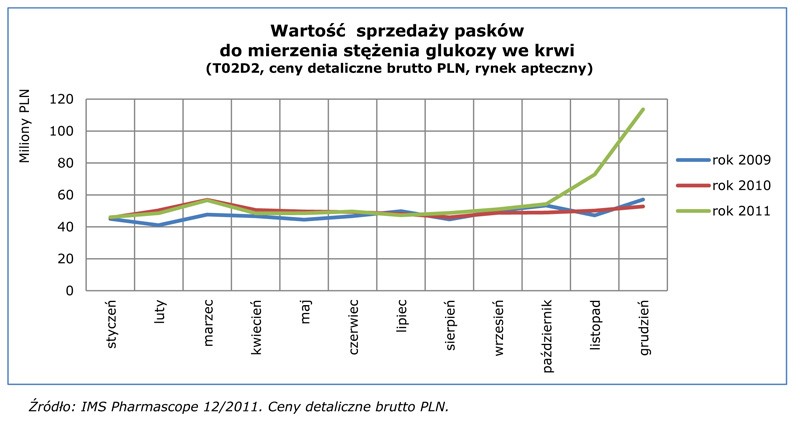

W obliczu wielkiej niewiadomej pacjenci masowo szturmowali apteki chcąc wykupić leki jeszcze po starych cenach, nie czekając na nowe ceny w obawie przed podwyżkami. Sprzedaż niektórych grup produktów, jak na przykład testów paskowych do mierzenia stężenia glukozy we krwi w grudniu 2011 roku była dwa razy większa niż w grudniu 2010 roku i wzrosła z poziomu 1 mln opakowań (tj. 52,7 mln PLN) do 2,3 mln opakowań (tj. 113,6 mln PLN).

Powodem tak dużych zakupów pacjentów była zapowiedź nowych list refundacyjnych i nowy typ odpłatności dotyczący testów paskowych, które niekorzystnie wpłynęły na dostępność dla pacjenta. Do końca 2011 roku wszystkie testy paskowe dostępne były za odpłatnością ryczałtową to jest za 3,2 zł. Od stycznia 2012 roku już tylko około 10% populacji ludzi cierpiących na cukrzycę będzie uprawnionych do zakupu tych produktów po dotychczasowej cenie. Reszta chorujących na cukrzycę będzie musiała zapłacić za nie już około 13,50 zł w odpłatności na poziomie 30%, co oznacza dla nich wzrost kosztów o ponad 400%.

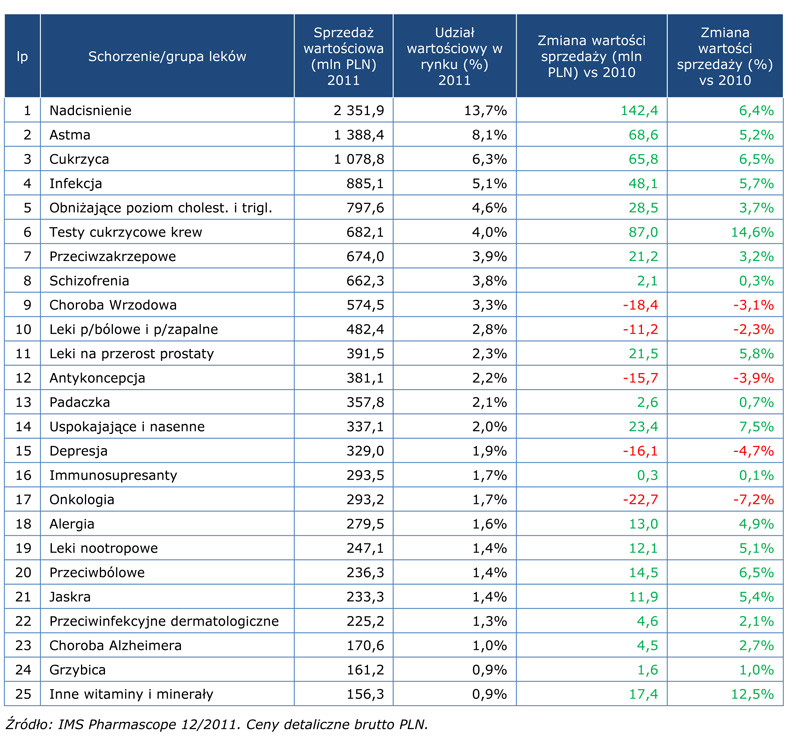

WARTOŚĆ LEKÓW RX (NA RECEPTĘ) STOSOWANYCH W WYBRANYCH SCHORZENIACH W 2011 ROKU

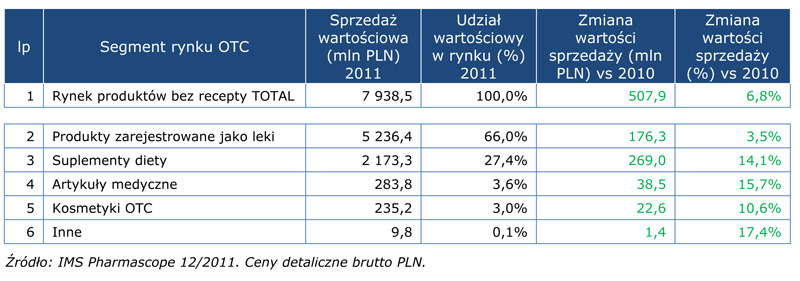

RYNEK PRODUKTÓW DOSTĘPNYCH W APTECE BEZ RECEPTY OTC (KLASYFIKACJA OTC 1-18 & 97)

W 2011 roku wartość sprzedaży produktów OTC z aptek do pacjentów wzrosła wartościowo o 6,8% (wartości w cenach detalicznych brutto) i 10,3% w sprzedaży z hurtowni do aptek (wartości w cenach producenta netto), co jest znaczącym wzrostem w stosunku do 2010 roku. Tendencja wzrostowa utrzyma się również w 2012 roku ze względu na wpływ nowej ustawy refundacyjnej, która powoduje spadek rentowności na lekach refundowanych, które odpowiadają za ok. 1/3 obrotu wartościowego statystycznej apteki. Apteki w tym samym czasie będą musiały odrobić część strat na produktach dostępnych bez recepty (OTC,suplementy, dermokosmetyki, artykuły medyczne, artykuły spożywcze).

Wciąż głównym motorem wzrostu rynku OTC jest cena, oraz skutecznie lansowane nowekategorie/produkty, a w przypadku suplementów diety szczególnie dużą rolę odgrywają nowe produkty i warianty. Obserwujemy wciąż podwyżkę cen kompensującą spadek organicznejkonsumpcji. Zarządzanie ceną w 2012 będzie kluczowe. Jeśli firmy OTC nie zrobią tego metodycznie same, inicjatywę przejmą farmaceuci poszukujący straconej marży z produktów refundowanych Rx. Dodatkowo wśród firm o mieszanym biznesie Rx/OTC należy się spodziewać rabatowania na OTC, aby utrzymać się na półce wśród produktów Rx. Liderami wzrostu na rynku OTC są głównie firmy lokalne (czasami dość małe), które skutecznie wprowadziły dość dużo nowości.

Rosnące dynamicznie w siłę sieci apteczne (w def. IMS grupy zakupowe i programy lojalnościowe hurtowni nie są siecią) i ich skuteczność (większa niż w przypadku aptek indywidualnych) stają się w 2011 roku bardzo ważnym partnerem handlowym. Część firm OTC buduje już tu swoją przewagę. Dodatkowo nowa ustawa wzmocni ich pozycję. W 2012 roku sieci posiadające powyżej 5 aptek mogą osiągnąć między 40% a 50% udział w wartości sprzedaży na rynku OTC.

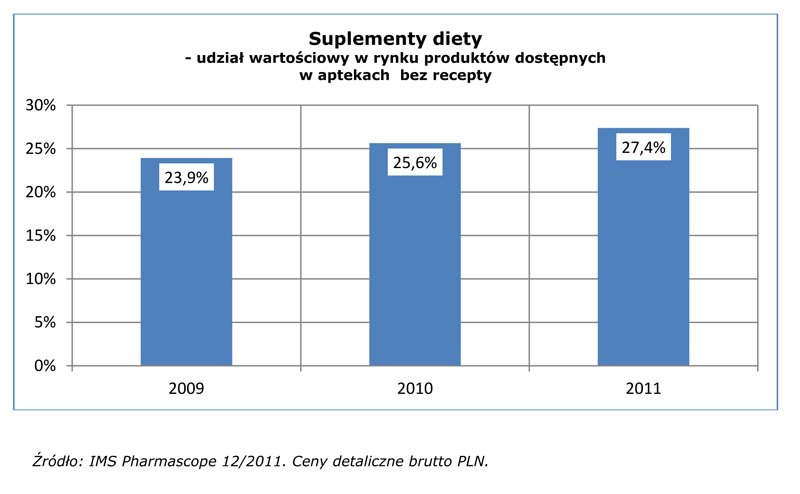

Suplementy diety są jednym z segmentów tego rynku, który od kilku już lat dynamicznie rośnie. Zawiera on gotowe produkty spożywcze, dodatki do diety, odżywki oraz różnego rodzaju preparaty wspomagające, których zadaniem jest uzupełnianie codziennej dietyw niezbędne składniki. Trzyletni średnioroczny wzrost CAGR dla tej kategorii wyniósł 9,5%(2009-2011).

Nowa ustawa daje duże szanse na wzrost znaczenia produktów będących poza refundacją, głównie OTC, gdzie możliwe jest sterowanie ceną i marżą z poziomu apteki i hurtowni. Stąd obserwujemy coraz większe zainteresowanie segmentem OTC wśród firm, której do tej pory operowały tylko w segmencie Rx.

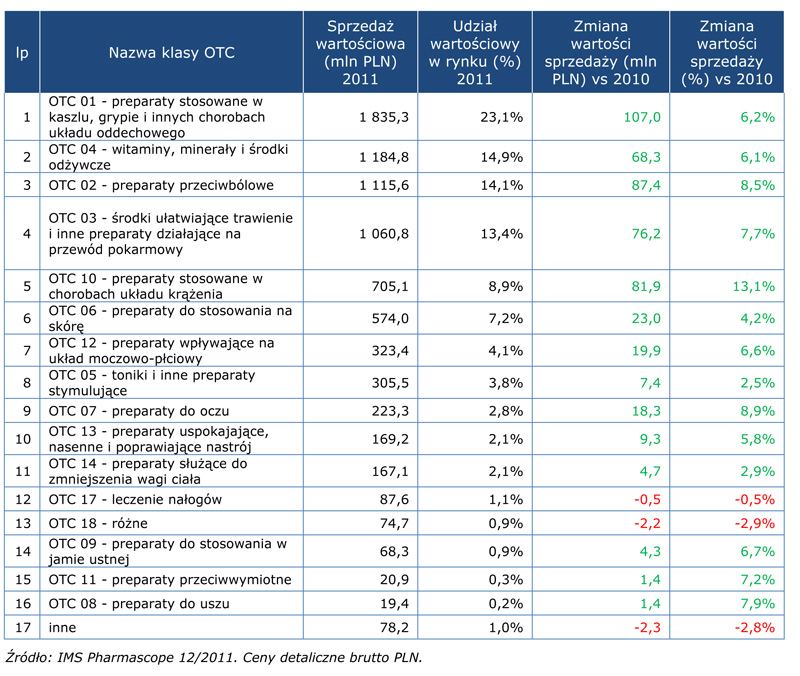

WARTOŚĆ PRODUKTÓW OTC (BEZ RECEPTY) DOSTĘPNYCH W APTEKACH W WYBRANYCH SCHORZENIACH W 2011 ROKU

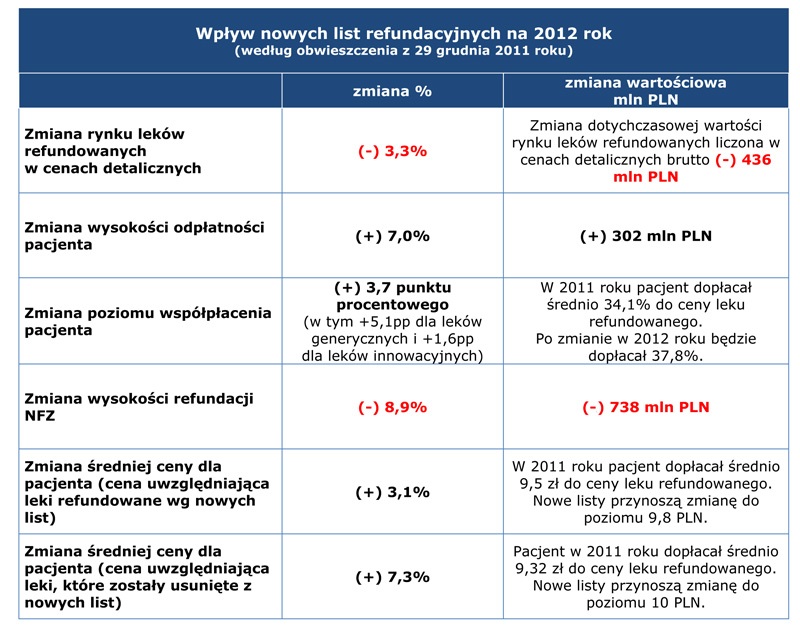

WPŁYW NOWEGO PRAWA NA RYNEK LEKÓW REFUNDOWANYCH W 2012 ROKU.

Na nowych listach refundacyjnych zmieniły się zarówno ceny zbytu (w konsekwencji również ceny detaliczne) wynegocjowane przez Ministerstwo Zdrowia z producentami, sposób wyliczania typu odpłatności (według kosztu i czasu trwania terapii), jak również sposób wyznaczania limitu, który oparty będzie o cenę leku domykającego 15% udziału ilościowego liczonego według DDD w danej grupie limitowej. Poziom wydatków NFZ i pacjentów będzie kształtowany dodatkowo przez sztywne ceny i sztywne marże, strukturę produktową grupy limitowej oraz strukturę konsumpcji w danej grupie, która będzie wpływała w kolejnych miesiącach roku na wysokość limitu finansowania. Oznacza to, że cena leku będzie miała mniejszy wpływ na kształtowanie się faktycznych kosztów NFZ i odpłatności pacjentów niż dotychczas.

Przełomowym momentem w 2012 roku na rynku leków na receptę będzie miesiąc maj, kiedy to Ministestwo Zdrowia opublikuje kolejne listy refundacyjne, gdzie podstawę do limitu wyznaczać będą udziały rynkowe produktów, które były obecne na listach z 29 grudnia 2011 roku. Podkreślić należy iż z blisko 3500 produktów będących na listach refundacyjnych do końca grudnia 2011 roku, po wejściu w życie nowych list zostało ich już tylko blisko 2500 oraz zakazana została refundacja metodą ułomną.

W 2011 roku rynek leków sprzedawanych w aptekach osiągnął wartość 22,3 mld zł, o 3,7% więcej w porównaniu do wartości tego rynku w 2010 roku (wartości w cenach detalicznych brutto). W tym samym okresie wartość rynku szpitalnego w porównaniu do roku ubiegłego wzrosła o 7,0% i osiągnęła poziom 2,97 mld zł (wartości w cenach producenta netto).

Rok 2011 był drugim z rzędu, gdzie nie wstąpiła znacząca infekcja, czy jak to miało miejsce w 2009 roku pandemia grypy, która stymulowałaby dodatkowo wzrost wartości sprzedanychmedykamentów.

RYNEK LEKÓW NA RECEPTĘ RX (KLASYFIKACJA ATC A-V)

W 2011 roku rynek leków na receptę sprzedawanych w aptekach osiągnął wartość 17,2 mld zł, o 3,5% więcej w porównaniu do wartości tego rynku w 2010 roku (wartości w cenach detalicznych brutto). Niewątpliwie, ogromny wpływ na wartość rynku w 2011 roku miała zapowiedź wprowadzenia w życie ustawy refundacyjnej oraz przewidywane zmiany na liście leków refundowanych. Nowa ustawa wprowadziła między innymi sztywne ceny i marże oraz całkowity zakaz rabatowania leków refundowanych - nie tylko w bezpośredniej odsprzedaży do pacjenta, ale i w całym łańcuchu dystrybucji leków: producent – hurtownia – apteka.

Spowodowało to pod koniec roku niepewność finansową dla podmiotów działających na rynku farmaceutycznym. Obawiano się, iż w przypadku znaczących obniżek cen leków, ustalonych w trakcie negocjacji cenowych, produkt, którego cena dla pacjenta byłaby nie do przyjęcia z powodu dużej dopłaty, w porównaniu na przykład do ich odpowiedników, a dodatkowo hurtownia, czy apteka nie mogłaby zmienić tej ceny, musiałby zostać wliczony w straty i znacząco obniżyłby rentowność przedsiębiorstw. Dlatego poszczególni gracze na rynku bardzo ostrożnie podchodzili - szczególnie w końcówce roku - do obrotu lekami refundowanymi.

W ostatnich trzech miesiącach 2011 roku zauważalne było zjawisko zmniejszania się magazynu aptecznego dla leków na receptę. W październiku 2010 roku średni magazyn w aptece pokrywał popyt na leki Rx na 35 dni, w listopadzie także na 35 dni a w grudniu na 28 dni.

Analogicznie w październiku 2011 roku średni magazyn wystarczył już tylko na 33 dni (2 dni mniej), w listopadzie na 31 dni (4 dni mniej), a w grudniu już tylko na 20 dni (8 dni mniej). Na tak znaczne obniżenie poziomu zapasów w aptekach, obok przytaczanego powyżej zmniejszania średniej wielkości magazynu, duży wpływ miały również wzmożone zakupy pacjentów spowodowane zapowiadanymi zmianami na listach refundacyjnych.

W obliczu wielkiej niewiadomej pacjenci masowo szturmowali apteki chcąc wykupić leki jeszcze po starych cenach, nie czekając na nowe ceny w obawie przed podwyżkami. Sprzedaż niektórych grup produktów, jak na przykład testów paskowych do mierzenia stężenia glukozy we krwi w grudniu 2011 roku była dwa razy większa niż w grudniu 2010 roku i wzrosła z poziomu 1 mln opakowań (tj. 52,7 mln PLN) do 2,3 mln opakowań (tj. 113,6 mln PLN).

Powodem tak dużych zakupów pacjentów była zapowiedź nowych list refundacyjnych i nowy typ odpłatności dotyczący testów paskowych, które niekorzystnie wpłynęły na dostępność dla pacjenta. Do końca 2011 roku wszystkie testy paskowe dostępne były za odpłatnością ryczałtową to jest za 3,2 zł. Od stycznia 2012 roku już tylko około 10% populacji ludzi cierpiących na cukrzycę będzie uprawnionych do zakupu tych produktów po dotychczasowej cenie. Reszta chorujących na cukrzycę będzie musiała zapłacić za nie już około 13,50 zł w odpłatności na poziomie 30%, co oznacza dla nich wzrost kosztów o ponad 400%.

WARTOŚĆ LEKÓW RX (NA RECEPTĘ) STOSOWANYCH W WYBRANYCH SCHORZENIACH W 2011 ROKU

RYNEK PRODUKTÓW DOSTĘPNYCH W APTECE BEZ RECEPTY OTC (KLASYFIKACJA OTC 1-18 & 97)

W 2011 roku wartość sprzedaży produktów OTC z aptek do pacjentów wzrosła wartościowo o 6,8% (wartości w cenach detalicznych brutto) i 10,3% w sprzedaży z hurtowni do aptek (wartości w cenach producenta netto), co jest znaczącym wzrostem w stosunku do 2010 roku. Tendencja wzrostowa utrzyma się również w 2012 roku ze względu na wpływ nowej ustawy refundacyjnej, która powoduje spadek rentowności na lekach refundowanych, które odpowiadają za ok. 1/3 obrotu wartościowego statystycznej apteki. Apteki w tym samym czasie będą musiały odrobić część strat na produktach dostępnych bez recepty (OTC,suplementy, dermokosmetyki, artykuły medyczne, artykuły spożywcze).

Wciąż głównym motorem wzrostu rynku OTC jest cena, oraz skutecznie lansowane nowekategorie/produkty, a w przypadku suplementów diety szczególnie dużą rolę odgrywają nowe produkty i warianty. Obserwujemy wciąż podwyżkę cen kompensującą spadek organicznejkonsumpcji. Zarządzanie ceną w 2012 będzie kluczowe. Jeśli firmy OTC nie zrobią tego metodycznie same, inicjatywę przejmą farmaceuci poszukujący straconej marży z produktów refundowanych Rx. Dodatkowo wśród firm o mieszanym biznesie Rx/OTC należy się spodziewać rabatowania na OTC, aby utrzymać się na półce wśród produktów Rx. Liderami wzrostu na rynku OTC są głównie firmy lokalne (czasami dość małe), które skutecznie wprowadziły dość dużo nowości.

Rosnące dynamicznie w siłę sieci apteczne (w def. IMS grupy zakupowe i programy lojalnościowe hurtowni nie są siecią) i ich skuteczność (większa niż w przypadku aptek indywidualnych) stają się w 2011 roku bardzo ważnym partnerem handlowym. Część firm OTC buduje już tu swoją przewagę. Dodatkowo nowa ustawa wzmocni ich pozycję. W 2012 roku sieci posiadające powyżej 5 aptek mogą osiągnąć między 40% a 50% udział w wartości sprzedaży na rynku OTC.

Suplementy diety są jednym z segmentów tego rynku, który od kilku już lat dynamicznie rośnie. Zawiera on gotowe produkty spożywcze, dodatki do diety, odżywki oraz różnego rodzaju preparaty wspomagające, których zadaniem jest uzupełnianie codziennej dietyw niezbędne składniki. Trzyletni średnioroczny wzrost CAGR dla tej kategorii wyniósł 9,5%(2009-2011).

Nowa ustawa daje duże szanse na wzrost znaczenia produktów będących poza refundacją, głównie OTC, gdzie możliwe jest sterowanie ceną i marżą z poziomu apteki i hurtowni. Stąd obserwujemy coraz większe zainteresowanie segmentem OTC wśród firm, której do tej pory operowały tylko w segmencie Rx.

WARTOŚĆ PRODUKTÓW OTC (BEZ RECEPTY) DOSTĘPNYCH W APTEKACH W WYBRANYCH SCHORZENIACH W 2011 ROKU

WPŁYW NOWEGO PRAWA NA RYNEK LEKÓW REFUNDOWANYCH W 2012 ROKU.

Na nowych listach refundacyjnych zmieniły się zarówno ceny zbytu (w konsekwencji również ceny detaliczne) wynegocjowane przez Ministerstwo Zdrowia z producentami, sposób wyliczania typu odpłatności (według kosztu i czasu trwania terapii), jak również sposób wyznaczania limitu, który oparty będzie o cenę leku domykającego 15% udziału ilościowego liczonego według DDD w danej grupie limitowej. Poziom wydatków NFZ i pacjentów będzie kształtowany dodatkowo przez sztywne ceny i sztywne marże, strukturę produktową grupy limitowej oraz strukturę konsumpcji w danej grupie, która będzie wpływała w kolejnych miesiącach roku na wysokość limitu finansowania. Oznacza to, że cena leku będzie miała mniejszy wpływ na kształtowanie się faktycznych kosztów NFZ i odpłatności pacjentów niż dotychczas.

Przełomowym momentem w 2012 roku na rynku leków na receptę będzie miesiąc maj, kiedy to Ministestwo Zdrowia opublikuje kolejne listy refundacyjne, gdzie podstawę do limitu wyznaczać będą udziały rynkowe produktów, które były obecne na listach z 29 grudnia 2011 roku. Podkreślić należy iż z blisko 3500 produktów będących na listach refundacyjnych do końca grudnia 2011 roku, po wejściu w życie nowych list zostało ich już tylko blisko 2500 oraz zakazana została refundacja metodą ułomną.

Źródło:

IMS Health

IMS Health