Czy możemy wprowadzić medyczne konta oszczędnościowe

W poszukiwaniu sposobów poprawy dostępu do świadczeń medycznych nieodzowne jest umożliwienie zarówno konsumentom, jak i dostawcom swobodnego wyboru. Jedną z ciekawszych koncepcji są medyczne konta oszczędnościowe (Medical Savings Accounts – MSA) w USA.

- Czy możemy wprowadzić medyczne konta oszczędnościowe?

- Takie rozwiązania funkcjonuje w USA

- Publikujemy tekst Łukasza Jasińskiego z cyklu „Czy za granicą leczą lepiej?”

W poszukiwaniu sposobów poprawy dostępu do świadczeń medycznych nieodzowne jest umożliwienie zarówno konsumentom, jak i dostawcom swobodnego wyboru. Jedną z ciekawszych koncepcji są medyczne konta oszczędnościowe (Medical Savings Accounts – MSA). Dzięki nim pierwsza wymieniona grupa może finansować interesujące ją świadczenia medyczne. Sprzyjają one również większej racjonalizacji wydatków medycznych i pozwalają na kształtowanie się rynkowej struktury finansowania dostępu do świadczeń. Zyskują też dostawcy (producenci), gdyż mogą znaleźć nowych klientów. Rozwiązania takie funkcjonują między innymi w USA, na przykład Health Savings Accounts (HSA) czy Health Reimbursement Arrangements (HR A). Doświadczenia Stanów Zjednoczonych mogą być pomocne w racjonalnym, systemowym wprowadzaniu ich w Polsce.

Jak to robią za oceanem?

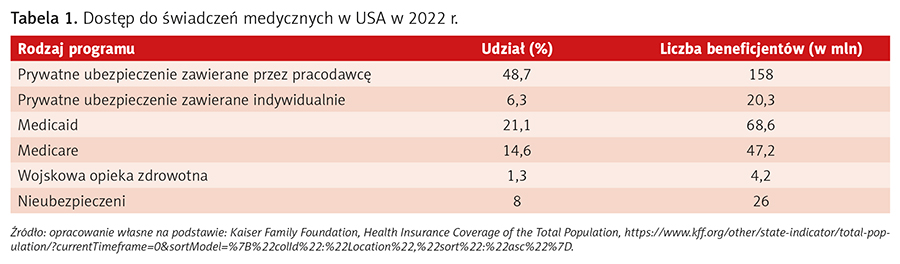

Opieka zdrowotna w USA bardzo często niesłusznie utożsamiana jest z modelem rynkowym. Wynika to między innymi z braku powszechnego, obowiązkowego ubezpieczenia, znacznej popularności prywatnych ubezpieczeń czy wielu prywatnych podmiotów funkcjonujących w tej części gospodarki: ubezpieczycieli, producentów leków i szpitali. W istocie jednak jest to system wysoce interwencjonistyczny, a rząd od bardzo dawna reguluje jego kluczowe elementy, jak proces kształcenia lekarzy, wprowadzanie nowych leków na rynek, powstawanie nowych placówek medycznych, działalność prywatnych ubezpieczycieli itp. Ponad 35 proc. Amerykanów jest ubezpieczonych w rządowych programach zdrowotnych Medicare i Medicaid, a kolejne miliony korzystają z silnie subsydiowanych ubezpieczeń oferowanych przez Healthcare Insurance Marektplaces (jest to bezpośrednie następstwo reformy Obamacare) (tab. 1).

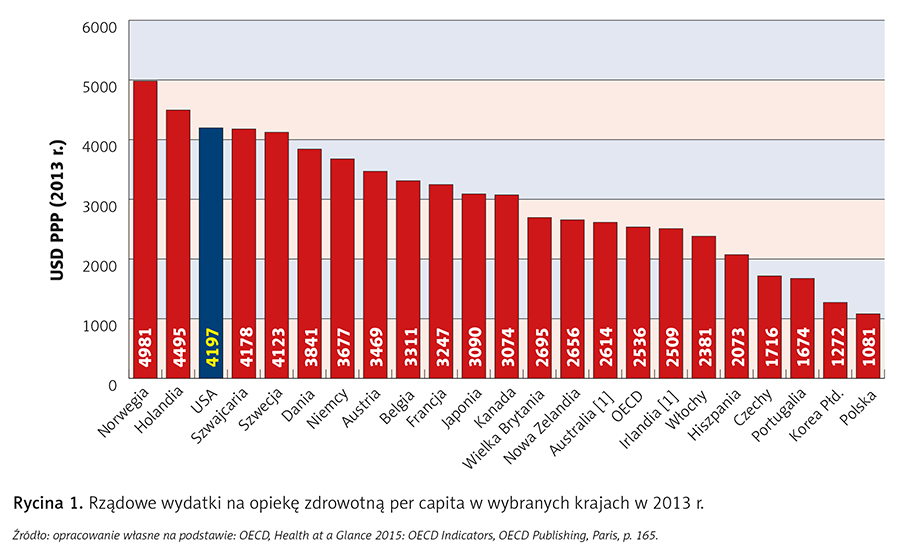

Jeszcze przed wprowadzeniem Obamacare publiczne wydatki per capita na opiekę zdrowotną były znacznie wyższe niż w krajach o bardziej uspołecznionej medycynie, jak Kanada, Wielka Brytania czy Szwecja (ryc. 1). To nie są statystyki kraju z rynkowym systemem ochrony zdrowia.

Co więcej, prywatni ubezpieczyciele muszą oferować plany zdrowotne, które coraz bardziej przypominają rządowe ubezpieczenie. W dużej mierze ograniczono możliwości efektywnej kalkulacji i selekcji ryzyka ubezpieczeniowego, co znacząco zwiększa koszty składek i zniechęca wiele osób oraz firm do korzystania z takich planów. Może to być zaskoczeniem, ale ubezpieczyciele działający w Polsce mają o wiele więcej swobody niż ich amerykańscy odpowiednicy. Przykre jest też to, że coraz większa część przychodów prywatnych amerykańskich ubezpieczycieli pochodzi z obsługi rządowych programów, jak np. Medicare, a nie z planów prywatnych.

Dlatego w USA poszukuje się przynajmniej częściowego rozwiązania problemu stale zwiększających się kosztów i wydatków, a jednym ze sposobów są MSA.

Będąc stypendystą Fundacji Kościuszkowskiej, wyjechałem do USA, prowadząc projekt pod tytułem „Medical Savings Account and improved access to medical services”.

Główne cele badania to:

- analiza szans i zalet wprowadzenia MSA w Polsce,

- kierunki działań: wprowadzenie MSA jako elementu systemu publicznego lub poza nim,

- wskazanie potencjalnych zagrożeń/ograniczeń dla wprowadzenia MSA,

- porównanie instytucjonalnych uwarunkowań funkcjonowania MSA w Polsce i USA.

Wstępne pytania badawcze:

- Jakie są instytucjonalne bariery dla wprowadzenia MSA?

- Jak wprowadzenie takich rozwiązań może się przyczynić do ograniczenia kosztów w sektorze szpitalnym?

- Czy medyczne konta oszczędnościowe mogłyby spowodować deregulację dostawców sprzętu i świadczeń medycznych?

- Czy można podjąć inne działania wspierające ideę MSA?

Metody badawcze, oprócz ekonomicznej analizy teoretycznej, obejmowałyby także spotkania i wywiady z osobami oraz instytucjami, które mają doświadczenie w promowaniu tego typu rozwiązań. Badania miałyby więc bardziej charakter jakościowy, ale część z nich mogłaby być także ilościowa, np. ze względu na wykorzystanie danych przy tworzeniu „symulacji” działania MSA w Polsce (korzyści podatkowe, akumulacja kapitału itp.).

Wnioski – dlaczego takie rozwiązania są potrzebne?

W Polsce publiczny system opieki zdrowotnej mimo systematycznego wzrostu nakładów generuje coraz dłuższe kolejki do świadczeń medycznych1. Jest on jednak oparty na powszechnym ubezpieczeniu zdrowotnym, które marginalizuje wkład własny ubezpieczonego. Tymczasem płatności bezpośrednie mogą dać pozytywne efekty w postaci obniżania kosztów przez dostawców oraz wrażliwości cenowej konsumentów. MSA również stanowią pewną reprezentację płatności bezpośrednich, ale są ich bardziej zinstytucjonalizowaną formą. Co więcej, mogą być np. powiązane z ubezpieczeniami zdrowotnymi, gdzie ubezpieczony pokrywa pewną część kosztów medycznych, zanim będzie mógł skorzystać z ubezpieczenia. W tym wypadku wprowadzenie kont umożliwiło szybszy transfer pieniędzy czy zmniejszenie kosztów administracyjnych ubezpieczycieli. Niewątpliwie pojawienie się MSA odczytywać można jako racjonalizację popytu na usługi medyczne. Jedną z ich funkcji jest próba wpłynięcia na postawy konsumentów, aby ubezpieczenia zdrowotne nie służyły do finansowania rutynowych procedur medycznych, które ubezpieczony może opłacić z własnej kieszeni. Dodatkowo, odpowiedzialność jednostki za własny los rodzi się z wolności wyboru i przede wszystkim dzięki temu może ona się nauczyć takiej odpowiedzialności.

Korzyści z wprowadzenia MSA (poza systemem publicznym)

Możliwości wprowadzenia MSA w Polsce (m.in. na bazie doświadczeń USA) należy przedstawić także przez pryzmat korzyści, jakie dzięki nim można osiągnąć. Po pierwsze, istotna będzie odpowiednia motywacja do zbierania pieniędzy na takich rachunkach. Dzięki ulgom podatkowym ich gromadzenie będzie szybsze i łatwiejsze. Po drugie, dzięki MSA możliwe byłoby finansowanie wielu wydatków medycznych – na przykład zakupu leków, opłacania składek za prywatne ubezpieczenia zdrowotne lub abonamenty medyczne czy wspieranie organizacji charytatywnych. Umożliwiłoby to wsparcie złożonych procesów swobodniejszego kształtowania się racjonalnej struktury wydatków. Dzięki temu potrzeby zdrowotne Polaków stałyby się lepiej widoczne. Po trzecie, kapitałowa atrakcyjność MSA i swoboda wyboru konsumenta sprawiłyby, że dostawcy dóbr i usług medycznych byliby jeszcze bardziej zdeterminowani do ich oferowania po niższych cenach i w lepszej jakości. Po czwarte, nabywanie przez konsumentów takich świadczeń na rynku może się wydatnie przyczynić do odciążenia systemu publicznego, np. w postaci przynajmniej częściowego rozładowania kolejek. Po piąte, MSA są narzędziem stosunkowo łatwym do wprowadzenia oraz zaadaptowania. Powoduje to, że ich popularyzacja może zmniejszyć biurokrację i koszty administracyjne, które są cechami charakterystycznymi systemów publicznych. Po szóste, rozpowszechnienie MSA pozytywnie wpłynie na rozwój rynku usług medycznych ze średniej półki cenowej. MSA mogłyby sprawić, że ich posiadacze decydowaliby się na wydawanie jeszcze większych kwot. Z kolei zwiększony popyt zachęciłby dostawców do poszerzania oferty i dalszego obniżania cen. Po siódme, pieniądze akumulowane przez MSA wydatnie wsparłyby polską gospodarkę. Byłby to dodatkowy zastrzyk kapitału, który mógłby zostać skierowany np. do systemu bankowego czy na giełdę, dzięki czemu zwiększyłaby się wartość inwestycji.

Możliwości implementacji MSA w Polsce

W kontekście zaspokajania potrzeb zdrowotnych społeczeństwa liczy się nie tylko wielkość nakładów na opiekę zdrowotną, ale także struktura finansowania dostępu do świadczeń. Pisałem o tych aspektach w mojej pierwszej książce „Markets vs Public Health Systems: Perspectives from the Austrian School of Economics” (2021, Routledge). Co więcej, próby nierynkowego rozszerzania wpływu ubezpieczeń (rządowych lub prywatnych) nie kończą się sukcesem. Widać to dobrze po ostatnich zmianach w USA, jakie wprowadziła reforma Patient Protection and Affordable Care Act (PPACA) – niedawno ukazała się na ten temat moja druga książka „The Economics of ObamaCare” (2023, Routledge).

Należy podkreślić, że koncepcyjnie MSA nie są tak naprawdę niczym szczególnym. W końcu jedną z głównych cech kapitalizmu jest to, że konsumenci bezpośrednio nabywają dobra i usługi, które najlepiej zaspokajają ich potrzeby. W przypadku potrzeb medycznych sprawa bardziej się komplikuje z uwagi na wiele regulacji obciążających dostawców usług medycznych oraz dominację systemu jednego płatnika. Powoduje to, że system ochrony zdrowia jest mniej transparentny cenowo, co prowadzi do znacznego zaburzenia relacji popytowo-podażowych. MSA pomogłyby poprawić transparentność oraz usprawnić koordynowanie działań konsumentów i dostawców.

Polska ma spore możliwości wprowadzenia tego typu rozwiązań, bo choć w naszym kraju gros kosztów opieki zdrowotnej pokrywa się z pieniędzy publicznych, to z danych OECD2 wynika, że w 2021 r. aż 28 proc. wydatków obywatele opłacili dobrowolnie z własnej kieszeni. Według bardziej szczegółowych danych udział budżetu wynosi 15 proc. (z podatków); 57 proc. pochodzi z obowiązkowych składek ubezpieczeniowych; kolejne 6 proc. przeznaczane jest na dobrowolne (prywatne) ubezpieczenia zdrowotne; 20 proc. stanowią wydatki bezpośrednie (out of pocket), a 2 proc. to pozostałe wydatki. Te trzy ostatnie typy mogą zostać wsparte właśnie przez MSA. To, że w Polsce 20 proc. stanowią wydatki bezpośrednie, bardzo ułatwiłoby ten proces, gdyż nie byłoby to dla nas nic nowego. Skoro jednak takie płatności już są dosyć popularne, należałoby wprowadzić odpowiednie zachęty, które dodatkowo zwiększyłyby popularność MSA. W przeciwnym wypadku nie byłoby wystarczających bodźców, aby z nich korzystać. Konta MSA mogłyby oferować ich posiadaczom zarówno zwolnienie z podatku od zysków kapitałowych, jak i podatku od spadków, a wpłacane składki/środki uprawniałyby do ulgi podatkowej.

MSA byłoby więc takim medycznym kontem IKE/IKZE, ale o zdecydowanie większym potencjale. Pod koniec 2021 r. łączna liczba kont IKE/IKZE wynosiła około 1,4 mln. Dla porównania, według danych Polskiej Izby Ubezpieczeń w III kwartale 2023 r. 4,7 mln Polaków miało prywatne ubezpieczenia zdrowotne. Do tej liczby należy też dodać posiadaczy abonamentów medycznych oraz Polaków opłacających swoje rachunki medyczne bezpośrednio. MSA dawałoby dodatkowe korzyści przy opłacaniu składek ubezpieczeniowych, abonamentów medycznych czy rachunków za prywatne leczenie stomatologiczne.

Dlaczego przypadek USA może być pomocny?

Doświadczenia USA są w tym kontekście bardzo ważne, gdyż można wyróżnić kilka rodzajów podobnych rozwiązań, jak np. Medical Savings Account czy Health Reimbursement Account, które funkcjonują na podstawie konkretnych ubezpieczeniowych planów zdrowotnych, jak choćby High-Decutible Health Plan. Takie badania byłyby też ciekawe z perspektywy USA, gdzie także widoczny jest systematyczny wzrost kosztów opieki zdrowotnej oraz malejący udział wydatków bezpośrednich, który w 2019 r. wynosił tylko 10 proc. Jest to jedna z głównych przyczyn znacznie rosnących kosztów w amerykańskiej opiece zdrowotnej. W latach 1978–2023 ogólny poziom cen w gospodarce (CPI) zwiększył się pięciokrotnie, podczas gdy w opiece zdrowotnej dziewięciokrotnie, a w opiece szpitalnej dwudziestokrotnie.

Mimo to można wskazać nieliczne obszary, gdzie bazowanie na płatnościach bezpośrednich oraz konkurencyjnym rynku daje pozytywne efekty. Jednym z przykładów jest rynek chirurgii kosmetycznej. W 2016 r. Amerykańskie Towarzystwo Chirurgii Estetycznej i Plastycznej (American Society for Aesthetic Plastic Surgery) opublikowało raport zawierający m.in. dane na temat kosztów tych usług. W latach 1998–2016 średni wzrost cen 20 najpopularniejszych zabiegów chirurgii kosmetycznej wyniósł 32 proc., podczas gdy opłaty za usługi opieki medycznej wzrosły w tym okresie o 100,5 proc., usługi szpitalne podrożały aż o 176,6 proc., a wskaźnik cen towarów i usług konsumpcyjnych (CPI) zwiększył się o 47,2 proc. Liczba wszystkich 20 zabiegów wzrosła z 2 104 674 w 1998 r. do 8 588 625 w 2016 r., a kosztów żadnego z 10 najpopularniejszych w 2016 r. nie podniesiono od 1998 r. o więcej niż 47,2 proc., czyli o tyle, ile wynosi podstawowy wskaźnik inflacji, co oznacza, że prawdziwa, skorygowana o inflację cena wszystkich 10 zabiegów spadła w ciągu ostatnich 18 lat3. Chociaż rynek ten nie jest obsługiwany przez MSA, to bardzo łatwo wyobrazić sobie dodatkowe korzyści w wypadku płatności bezpośrednich za pozostałe typy usług medycznych z wykorzystaniem takich kont.

Innym przykładem przystępności cenowej jest słynny prywatny szpital Surgery Center of Oklahoma (SCO). Nie współpracuje on z ubezpieczycielami i opiera się tylko na płatnościach bezpośrednich. Dla pacjentów o skromniejszych dochodach opracowano przystępny program płatności ratalnych za usługi. Mimo to ceny świadczeń medycznych oferowanych przez SCO są kilkakrotnie lub nawet dziewięciokrotnie niższe od cen innych uprzywilejowanych szpitali4. Takich placówek byłoby zdecydowanie więcej, gdyby pacjenci mogli wykorzystać fundusze MSA do płatności bezpośrednich za opiekę szpitalną, która wcale nie musi być droga.

Tekst Łukasza Jasińskiego z Uniwersytetu Marii Curie-Skłodowskiej w Lublinie opublikowano w „Menedżerze Zdrowia” 3–4/2024.

Przypisy:

1. Dane publikowane przez Fundację Watch Health Care wskazują, że w listopadzie 2022 r. średni czas oczekiwania na gwarantowane świadczenie medyczne (bez względu na jego rodzaj) wyniósł 3,6 miesiąca, podczas gdy 10 lat temu były to „jedynie” 2 miesiące.

2. OECD, Health at a Glance 2023: OECD Indicators, OECD Publishing, Paris 2023, https://doi.org/10.1787/7a7afb35-en.

3. M.J. Perry, If Cosmetic Surgery Has a Working Market, Why Can’t Medical Care?, 22.03.2017, https://fee.org/articles/if-cosmeticsurgery- has-a-working-market-why-can-t-medical-care/.

4. https://www.termedia.pl/mz/Dlaczego-amerykanskie-szpitalnictwo-jest-drogie-,47832.html.

Przeczytaj także: „Elegancja Francja?”.

Więcej tekstów z cyklu „Czy za granicą leczą lepiej?” po kliknięciu w poniższy baner.

.jpg)

Menedżer Zdrowia/Łukasz Jasiński